Ring: 61 40 41 41 Skriv: info@greatdanefund.com

Global Value Akkumulerende månedsrapport for oktober 2025

Hent månedsrapporten i det ‘traditionelle’ format: Great Dane Global Value Akkumulerende månedsrapport for oktober 2025 (PDF).

AI-hype fortsatte men også lille stigning til valueaktier

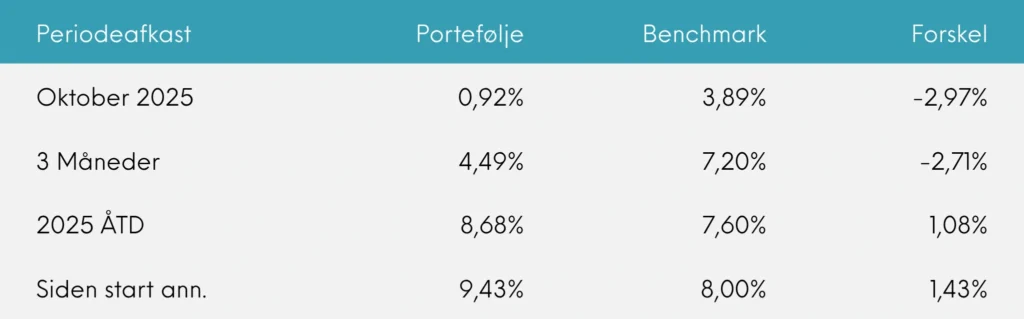

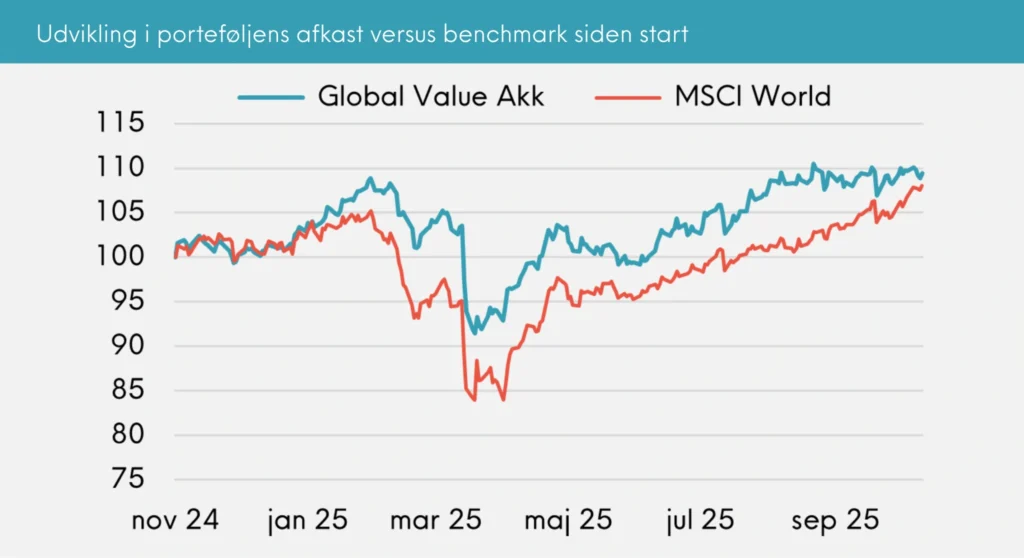

Porteføljen gav et afkast på 0,92% i september, hvilket var væsentligt mindre end benchmark, der gav hele 3,89%, da de store amerikanske AI-relaterede teknologiselskaber fortsatte deres himmelfart.

Oktober blev på mange måder en gentagelse af september. De store amerikanske teknologiselskaber forlængede festen og fortsatte med at annoncere store ordrer og krydsejerskaber med hinanden. Denne gang involverede det endda et af selskaberne i vores portefølje.

Den amerikanske centralbank FED sænkede styringsrenterne med 0,25% til nu 3,75-4,00%, selvom US-inflationen faktisk har pil opad i øjeblikket. Det satte endnu mere fut i teknologi- og vækstaktierne, så Nasdaq indekset steg hele 6,6% målt i danske kroner. Den europæiske centralbank fastholdt til gengæld renten uændret.

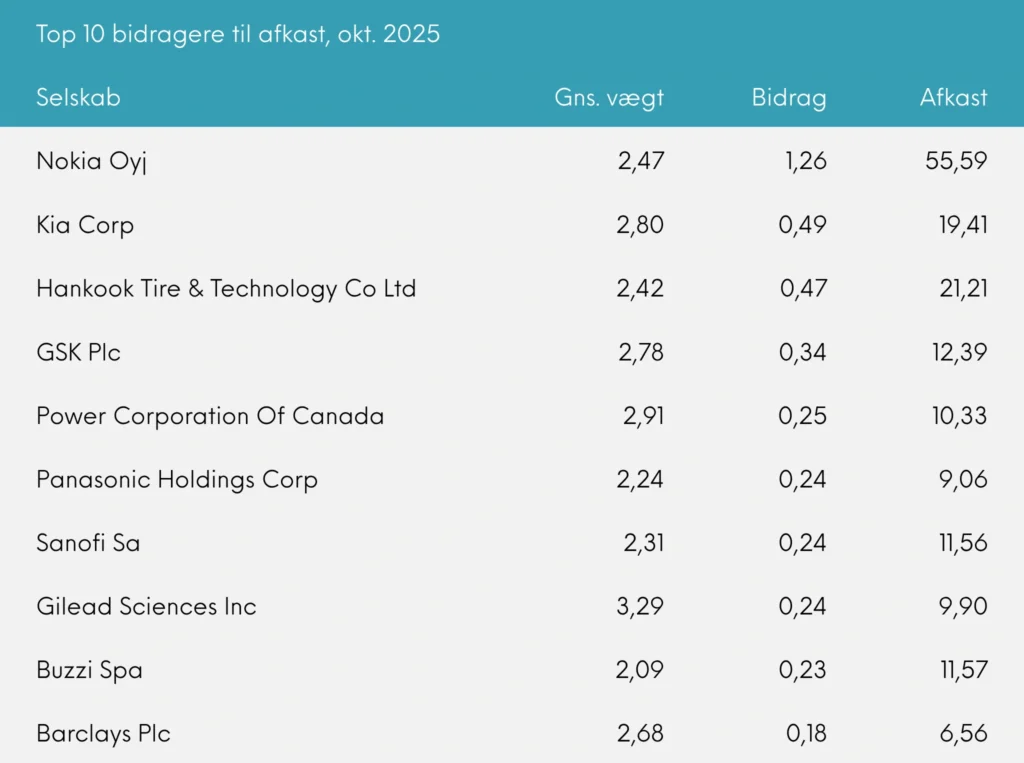

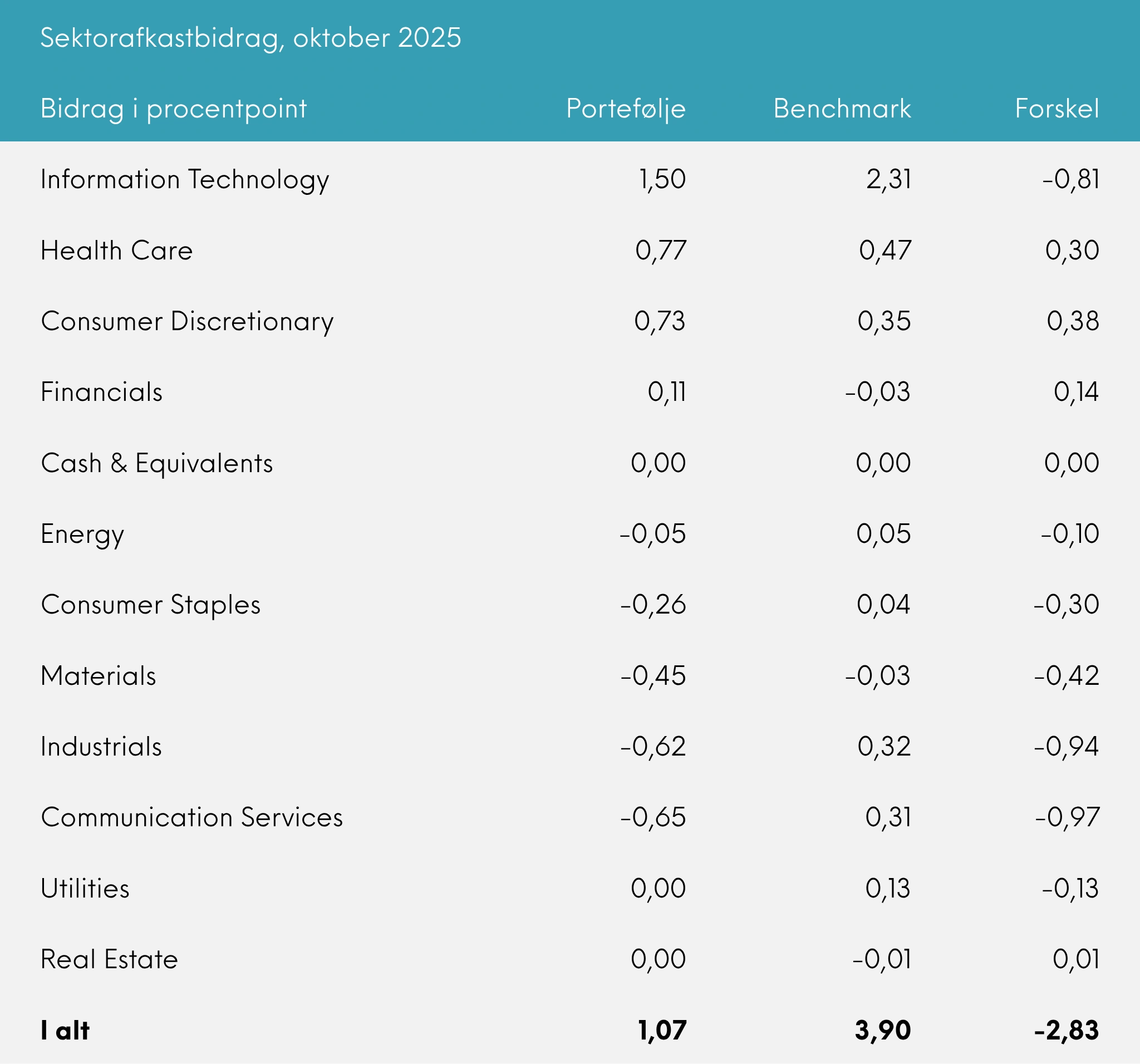

IT-sektoren skabte 80% af månedens afkast

Det er sæson for 3. kvartalsregnskaber, og samlet set har vi fået nogle fornuftige resultater fra porteføljens selskaber. På trods af fin fremdrift har vores afkast alligevel ligget langt efter det teknologidrevne marked først i september og nu altså også i oktober. Men vi er fuldstændig trygge. Der er mange andre end os, som, siden vi skrev det i september-rapporten, er begyndt at tale om en AI-boble. Er der sådan en? Det kan man aldrig vide på forhånd. Men noget tyder på det. Af de 3,89% afkast i MSCI World, kom de 2,31% fra IT-sektoren, og lægger man Alphabet og Amazon oveni, da de reelt hører hjemme i IT-sektoren, var det hele 3,23% af de 3,89%, som kom fra teknologi.

I vores portefølje var Nokia højdespringeren. Selskabet leverede et fornuftigt regnskab, men det var nyheden 28. oktober om, at Nvidia har indgået en samarbejdsaftale med finnerne og samtidig investerer 1 mia. USD i Nokia, som gav et ekstra boost til aktiekursen. Nokia krydsede med et hug vores kurstarget, så vi solgte aktien dagen efter nyheden om Nvidia aftalen.

Bilproducenten Kia og dækproducenten Hankook, som begge er hjemmehørende i Sydkorea, steg på nyheden om, at Donald Trump sænker tolden på bl.a. Sydkoreanske biler fra 25 til 15%.

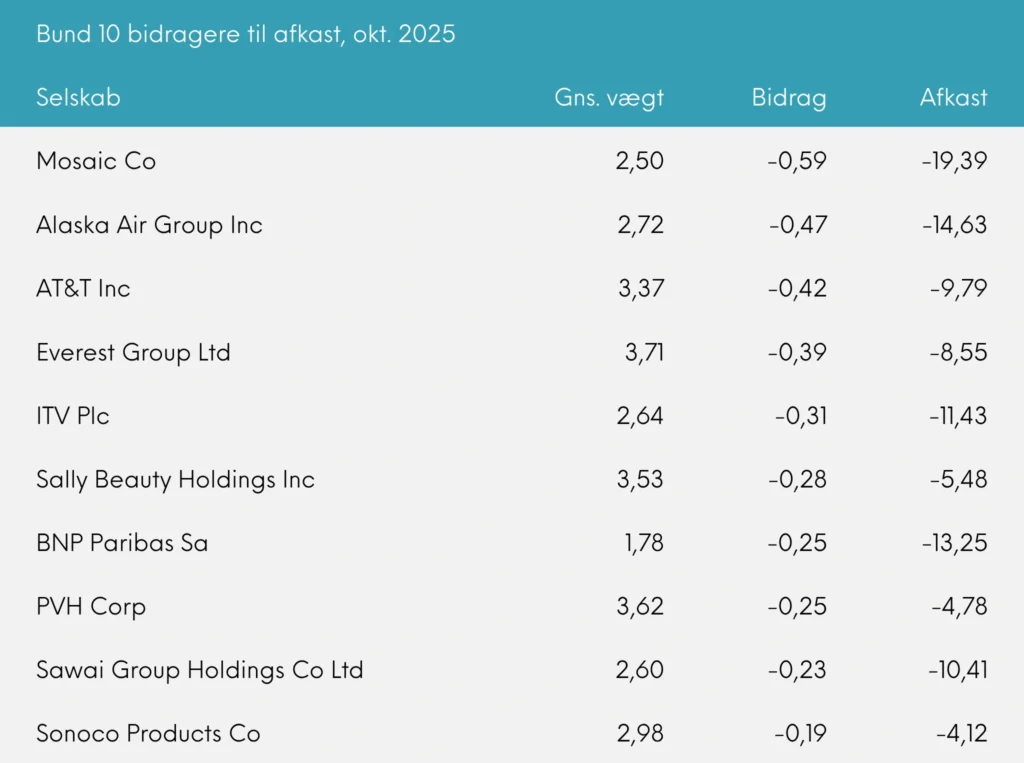

I den tunge ende af afkasttabellen havde kunstgødningsproducenten Mosaic og flyselskabet Alaska Air begge alvorlige udfordringer med IT-nedbrud og driftsforstyrrelser. Alaska endda på selve dagen, hvor de skulle aflægge kvartalsregnskabet, så ledelsen var nødt til at aflyse deres earnings call med aktieanalytikerne.

Stærkt afkast fra franske Technip, som er solgt med 200% afkast

Det var ikke kun Nokia, vi sagde farvel til i oktober. Vi har haft en meget tilfredsstillende investering i franske Technip Energies, som vi købte til Global Value strategien i kurs 12,2 i juni 2022. Technip er rådgivende ingeniører, som hjælper energiselskaber verden over med både at modernisere og bygge nye anlæg. Vi investerede i Technip, bl.a. fordi Europa siden starten på krigen i Ukraine er blevet tvunget til at gøre sig mindre afhængig af russisk gas. Hertil er Technip et af de førende selskaber i den meget kritiske grønne omstilling af energiproduktionen. Vi solgte vores sidste aktier i kurs 38-40 henover september og oktober. Afkastet har dermed været over 200% trods den relativt korte ejertid på godt 3 år.

Signify og DXC Technology er nye i porteføljen

Vi har også investeret i et par nye selskaber i oktober, heriblandt hollandske Signify. Navnet er nok ukendt for de fleste danskere, men hvis vi siger Philips Lightning og nævner produkter som Philips Hue, så ved de fleste, hvad vi taler om. Lys. Signify har været lidt presset af svag efterspørgsel fra industrien i de seneste par år, så kursen er kommet ned i et leje, vi finder interessant. Der er samtidig skiftet ud på CEO-posten, så det vil ikke overraske os, hvis der går et kvartal eller to, før vi hører nyheder om bedring – nye chefer har for vane lige at male fanden lidt på væggen de første par kvartaler, så de efterfølgende kan høste frugterne af fremgangen.

I USA har vi investeret i DXC, som blev skabt i 2017 ved en fusion af CSC og Hewlett Packard Enterprise Services. Aktien har mildest talt haft det hårdt. DXC er en stor IT-konsulent med 120.000 ansatte, som har skullet omstille sig fra, at kunderne tidligere havde serveren stående i kælderen til nu at arbejde med cloud computing. Det har kostet en voldsom nedtur i omsætningen, som i 2018 lå på 21,7 mia. USD og i seneste årsregnskab lød på kun 12,8 mia. Av. En ”falling knife” vil kritikere sige. Men til forskel fra de fleste andre investorer, er vi ikke bange for at investere i virksomheder, som ikke vokser. DXC taber stadig omsætning og har en god del af forretningen bundet i forældede IT-systemer og hardware. Men den ’nye’ del af forretningen ser mere og mere interessant ud, og så kunne vi ikke stå for pengestrømmene. DXC laver 5-700 mio. i frit cash flow, hvilket skal ses i forhold til en markedsværdi på 2,3 mia. Samtidig er det gået godt med at få nedbragt gælden, hvilket desuden gør DXC til et oplagt opkøbsemne. Med meget konservative antagelser, har vi beregnet en attraktiv upside.

Great Dane Fund Advisors A/S

Rådgiver for Investeringsforeningen Great Dane

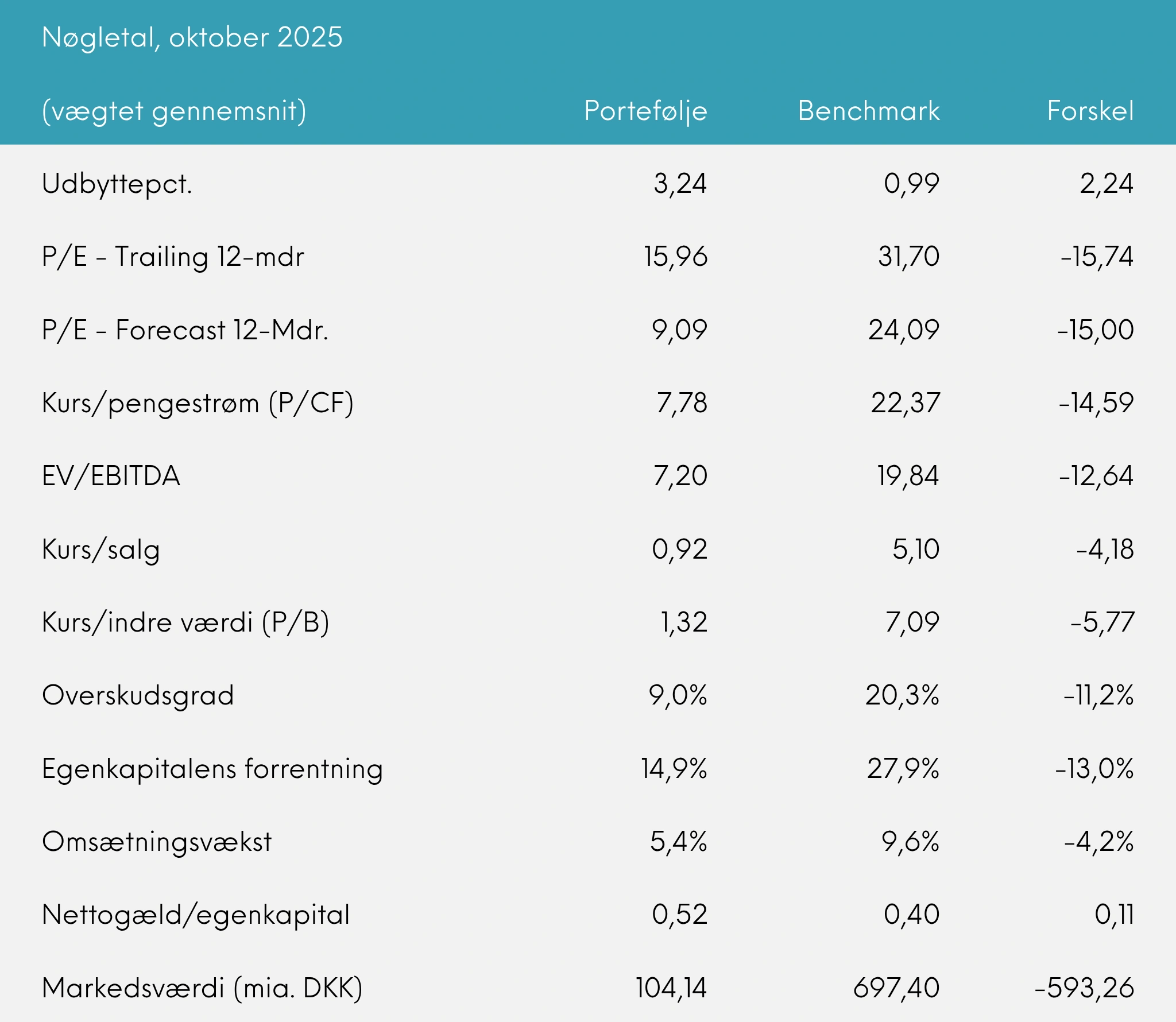

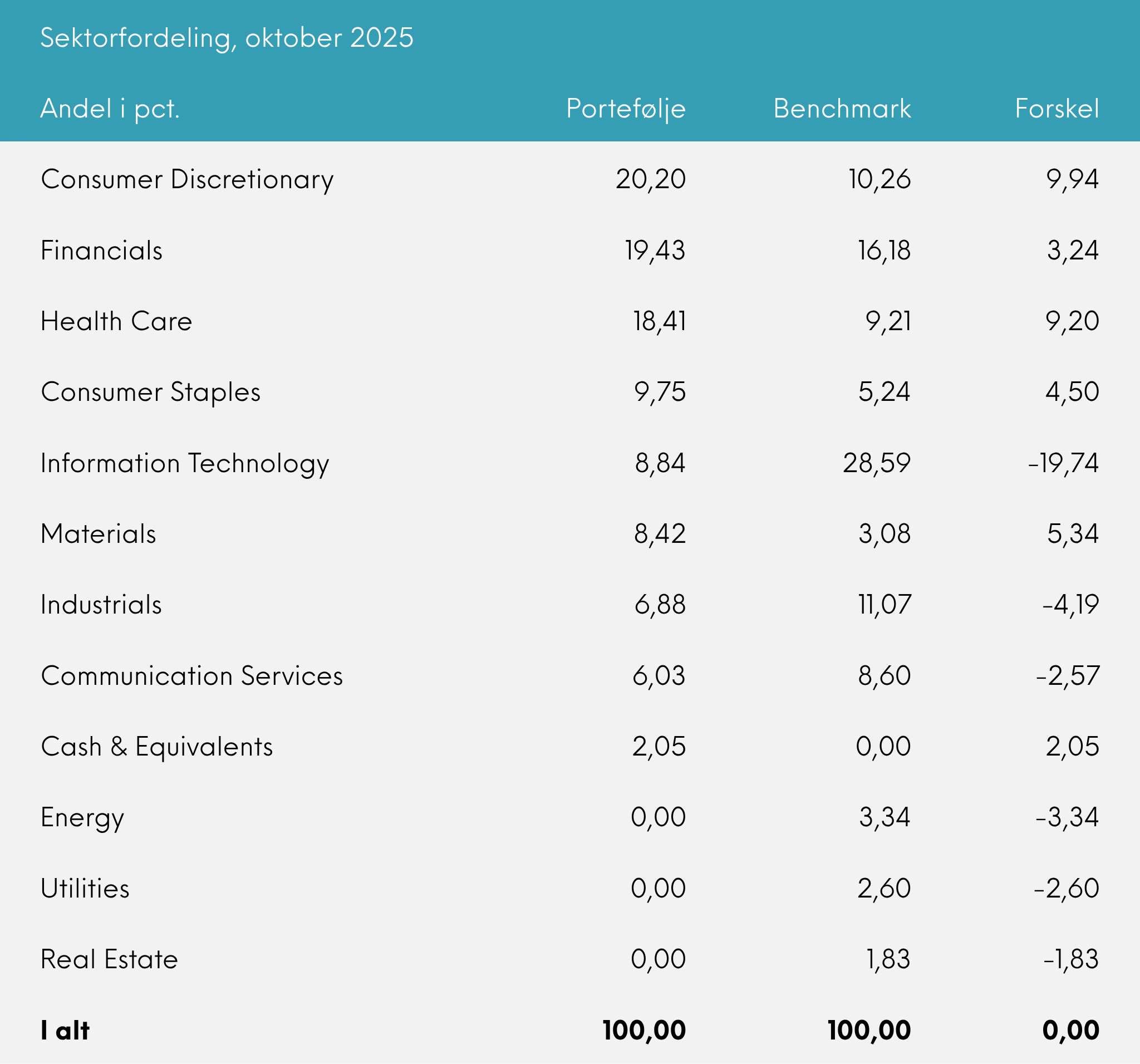

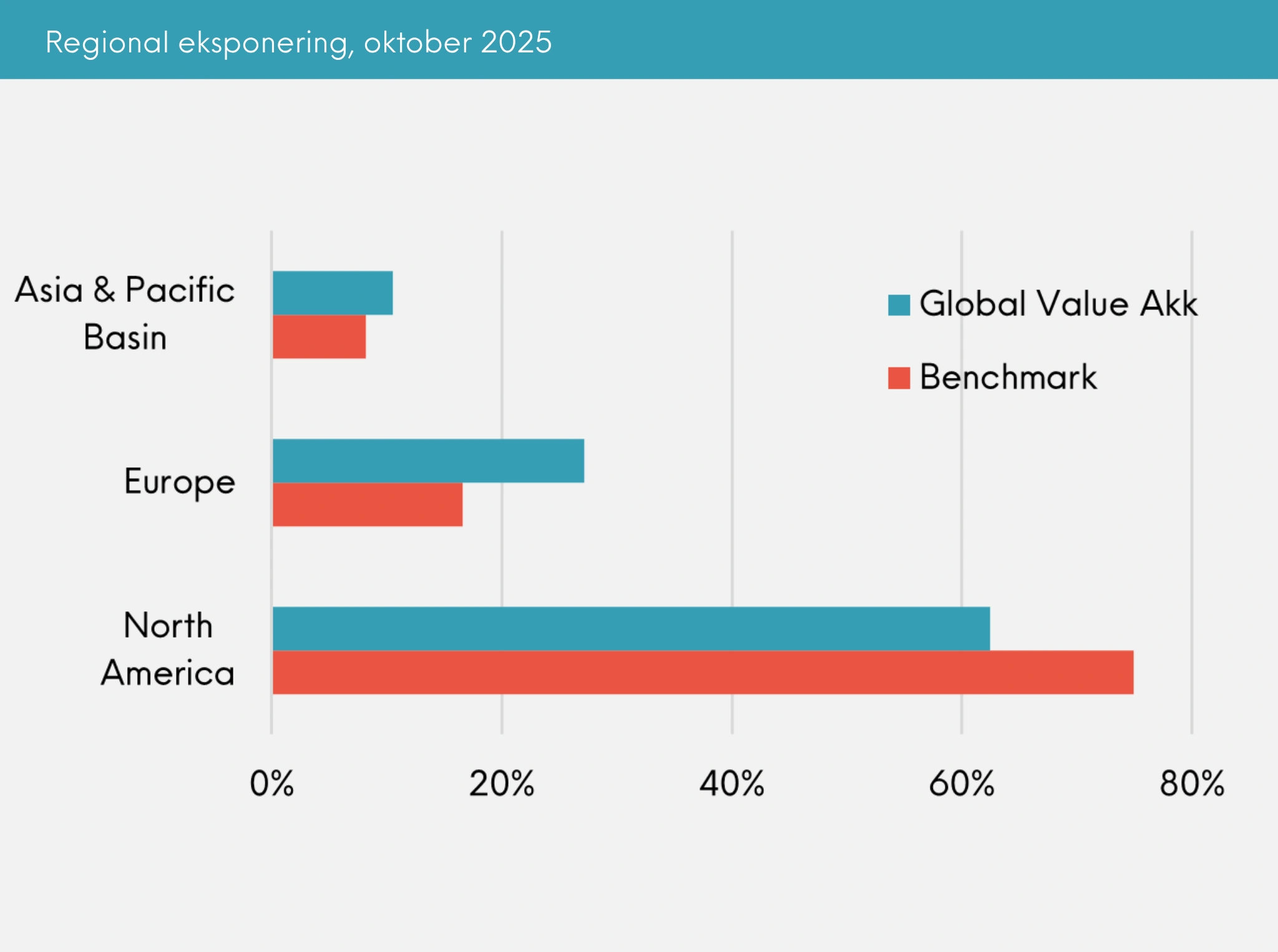

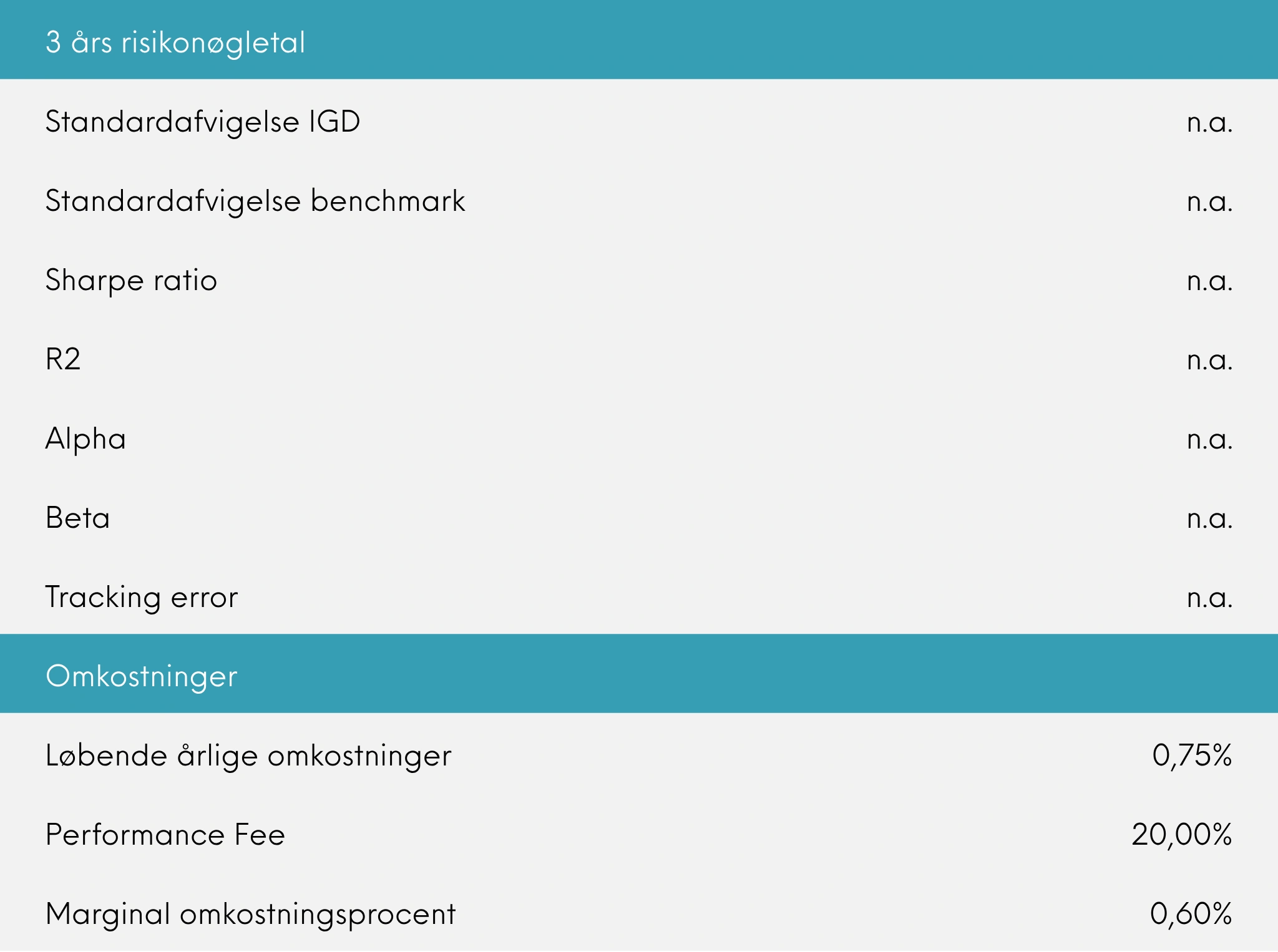

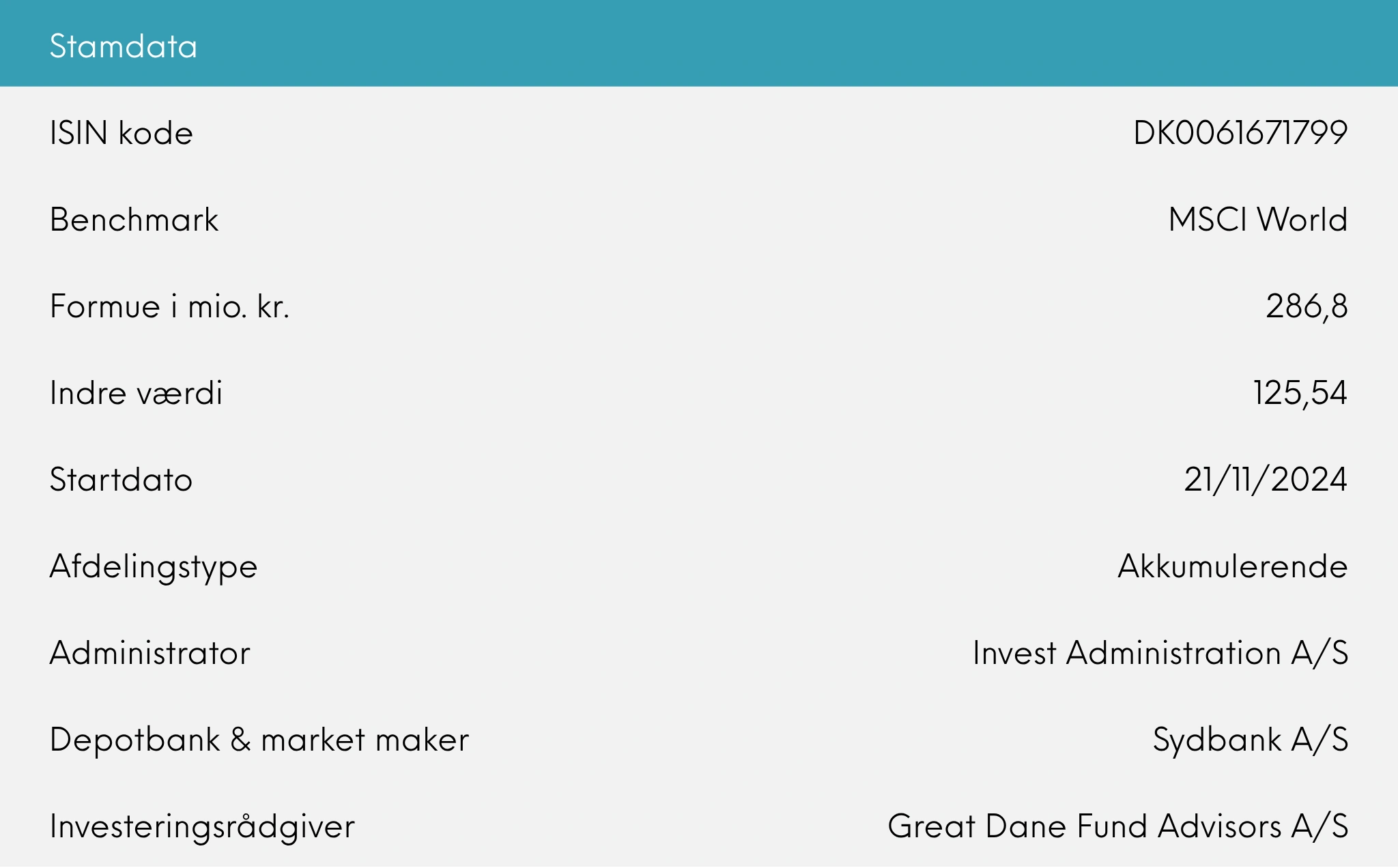

Yderligere nøgletal for Great Dane Global Value Akkumulerende

Læs mere om Great Dane Global Value Akk.

Læs mere om alle Great Dane fonde.