Ring: 61 40 41 41 Skriv: info@greatdanefund.com

Hent månedsrapporten i det ‘traditionelle’ format: Great Dane Global Value Akkumulerende månedsrapport for april 2026 (PDF).

Meget usædvanligt aktiemarked

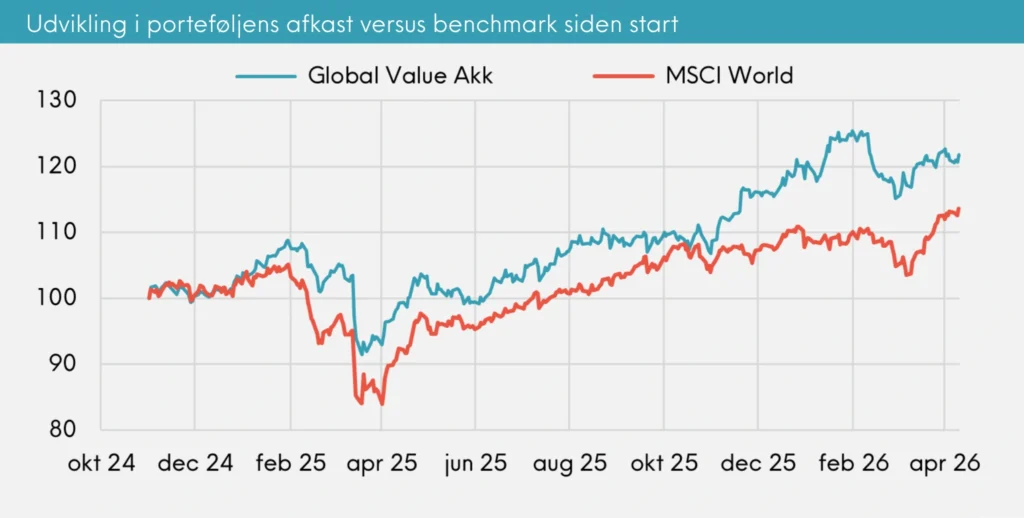

Porteføljen gav et afkast 2,96% i april, hvilket trods det pæne resultat var væsentlig ringere end benchmark, der gav hele 7,7%.

Normalt skal man ikke brokke sig over et afkast på hverken 3% eller hele 7% på bare en enkelt måned, men lige i den nuværende situation ser det mildest talt lidt mystisk ud.

Siden USA og Israel indledte deres krig mod Iran primo marts, er der opstået den største energikrise nogensinde. Den får den seneste oliekrise i 2022, hvor Putin invaderede Ukraine, og endda 1970’ernes berømte energikrise, som bl.a. førte til det danske fænomen “bilfri søndag”, til at blegne i sammenligning.

Verden kommer med stor sikkerhed til at mangle brændstof og energi hen over sommeren, og alligevel sætter aktiemarkedet rekord efter rekord, ligesom prisen på olie til levering om nogle ganske få måneder næsten ligner niveauet fra sidste sommer.

Det er i sig selv sjældent, at aktiemarkedet stiger med 7,7% på kun en måned. Men at det sker, når der for anden måned i træk er sat en prop i energiforsyningen fra Verdens vigtigst energimæssige knudepunkt, Hormuz-strædet, giver det ikke mening. I 2022 steg olien også til det dobbelte på meget kort tid, og her endte aktiemarkedet med sit eneste to-cifrede negative afkast i det seneste årti. Tilbage i perioden 1972 til 1974 blev det amerikanske aktiemarked cirka halveret i værdi.

Men ro på. Som vi skrev i marts-rapporten er det vigtigt at huske, at valueaktier var en af de få aktivklasser, som rent faktisk gav fornuftige afkast gennem 1970’ernes oliekrise, og som desuden klarer sig bedre, når renten er stigende.

Verden er stadig dybt afhængig af olie

Olie, gas og transport er uanset den grønne omstilling det seneste årti, stadig dybt kritisk for verdenssamfundet, og den igangværende krise vil alt andet lige få enorme konsekvenser. Alligevel opfører aktiemarkedet sig som om, alt er i skønneste orden. Stik imod hvad man skulle tro efter det udbredte fokus på grøn omstilling, bruger vi i dag langt mere olie end nogensinde før. Den vedvarende energi udgør heldigvis en støt voksende andel af energiproduktionen, men den er desværre stadig marginal, når den sammenlignes med det globale forbrug af fossile brændstoffer.

Man kan sammenligne med, hvad der skete, da Rusland invaderede Ukraine. Her blev der kort efter indført sanktioner på russisk olie og gas, men den russiske energi, som er en begrænset mængde relativt til Hormuz-strædets blokering, forsvandt ikke ud af regnestykket med en produktion og et forbrug af godt 100 mio. tønder olie dagligt. Den russiske olie blev blot sendt af af bagdøren til Kina og andre markeder, som ikke respekterer, hvem vi i Vesten mener, man bør handle med.

Med situationen i Hormuz-strædet mangler der 10-15 mio. tønder olie dagligt. Det har der gjort i nu to måneder, og de kommer ikke pludselig tilbage, fordi strædet bliver åbnet op i morgen. Indtil videre er der brugt løs af reserverne, men de kommer også til at løbe tør. Dertil kommer al den infrastruktur til produktion og transport af energi, som er sat ud af drift af enten nedlukning eller bombning. Endelig har Ukraine haft succes med at ramme store dele af den russiske produktion efter Irankrigens begyndelse. Med andre ord: Det lover ikke godt for energipriser, inflation, renter og i sidste ende føde-varesikkerheden.

Inflationspresset kommer

Når energipriserne stiger, forplanter det sig med lidt forsinkelse i prisen på alle fysiske varer. Det betyder stigende inflation, som i næste skridt medfører højere rente. Normalt er denne cocktail dårligt nyt for aktiemarkedet. Men altså ikke i april. Indtil videre har konsekvenserne stort set været begrænset til lidt bekymringer om, at Europa nok løber tør for flybrændstof hen over sommeren. Vi vurderer, at konsekvenserne vil blive mere omfattende. Worst case er bilfri søndag måske et begreb, som skal genopfriskes.

Vi tog i begyndelsen af april konsekvensen af, at den ventede hurtige afslutning på Iran-konflikten udeblev, og solgte eller reducerede en håndfuld af porteføljens mest energiafhængige selskaber. Samtidig øgede vi eksponeringen mod energi og selskaber, som, vi vurderer, er mere robuste i situationer med stigende energipriser. Porteføljen står dermed stærkere til den udvikling, vi forventer i de kommende måneder og kvartaler, selvom ”energi-forsikringen” af porteføljen ikke gav nogen mærkbar positiv effekt i april.

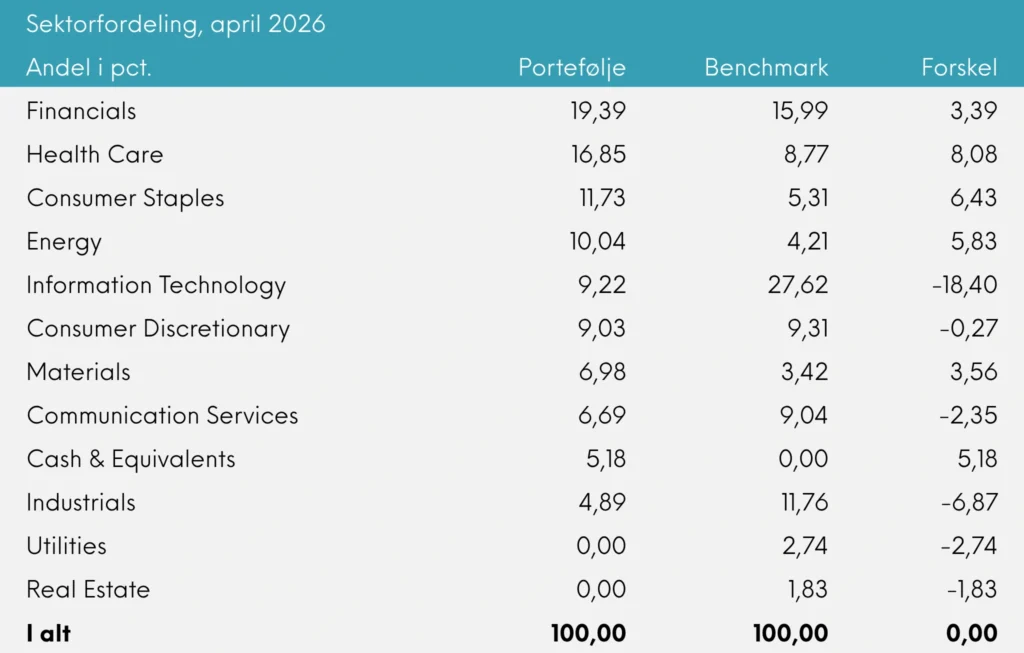

I skyggen af energikrisen og krigen i Mellemøsten blev regnskabssæsonen for Q1 2026 skudt i gang medio april. Storbankerne lagde ud med fornuftige resultater, selvom der er begyndende tegn på større hensættelser til tab på udlån. “Big Tech” fulgte op i slutningen af april med nye rekordregnskaber drevet af AI-begejstring. IT-sektoren steg voldsomme 17,5%, mens kommunikationssektoren, hvor Alphabet og Meta er størst (de udgør tilsammen 60% af MSCI World Communication Services indekset), var lige efter med 16,4%. Markedet har tilsyneladende en meget stærk tro på, at teknologi er fuldstændig immunt overfor energikrisen, men man skal huske på, at teknologisektoren skal sælge sine produkter til både forbrugere og helt almindelige virksomheder i andre brancher. Og får kunderne først ondt i økonomien, vil det naturligvis – alt andet lige – også gå ud over selv teknologiselskabernes indtjening.

I porteføljen var det helt i tråd med markedsudviklingen også to af vores teknologiselskaber, som gav de største afkastbidrag. Hverken HPE eller Photronics aflagde ellers kvartalsregnskab, men det forhindrede dem ikke i at stige med resten af IT-sektoren med hhv. 18,7 og 20,3%.

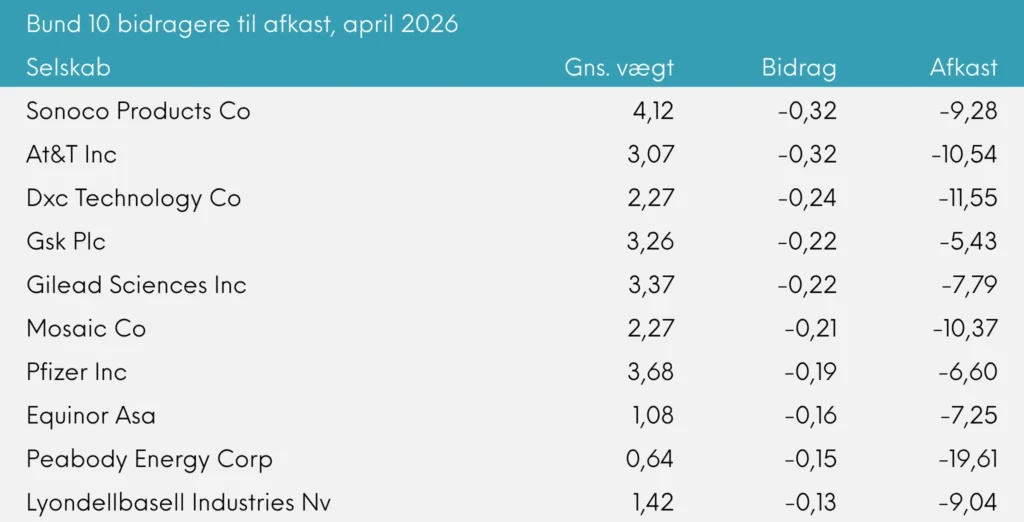

I bunden af afkastbidragstabellen lå AT&T, som alt andet lige burde være et af de selskaber, som er mindst påvirket af energipriserne. Trods et godt regnskab var investorerne ikke tilfredse med de frie pengestrømme, da AT&T havde skruet op for anlægsinvesteringerne, hvilket faktisk giver rigtig god mening, da Trump gjorde det mere skattemæssigt attraktivt af fremrykke investeringer i sin ”Big Beautiful Bill Act” sidste år.

Normalt kan porteføljen i Great Dane Global Value karakteriseres som “buy-and-hold”. Vi ejer selskaberne i lang tid. Det er absolut stadig tilfældet, men i april handlede vi som en direkte konsekvense af energikrisen lidt mere end normalt. Som omtalt ovenfor, har vi reduceret porteføljens sårbarhed overfor en længerevarende energikrise. Det er sket ved bl.a. at afhænde aktierne i Alaska Air og Samsonite. Førstnævnte er direkte afhængig af prisen på flybrændstof, mens Samsonite, som er verdens største producent af kufferter og tasker, vil blive negativt påvirket af dæmpet rejseaktivitet.

Panasonic solgt efter kun halvandet års ejerskab

Vi har ligeledes solgt Panasonic, og det skyldes ikke frygt for, hvordan energikrisen vil påvirke den japanske gigant. Japan må dog alt andet lige forventes at være et af de lande, som vil få allerstørst udfordringer med de højere energipriser, da landet importerer langt hovedparten af sin energi og nu må tage konsekvensen af at have reduceret antallet af atomkraftværker kraftigt i kølvandet på Fukushima ulykken i 2011.

Panasonic er i denne sammenhæng en god historie, da aktien havde nået vores kurstarget – den forretningsmæssige værdi, vi havde estimeret, at selskabets aktier er værd. Investeringen blev endda meget indbringende, selvom vi kun endte med at være aktionærer i godt halvandet år. Vi investerede med Global Value strategien første gang i Panasonic i september 2024 i kurs 1.242 JPY og solgte den sidste del af position medio april i kurs 2.812 JPY svarende til et afkast på 126% før udbytter.

Vi har også solgt amerikanske PVH, som producerer tøj under bl.a. de velkendte varemærker Tommy Hilfiger og Calvin Klein. Selskabet, der ellers er en traditionel valueaktie, som vi sagtens kunne finde på at genkøbe på et tidspunkt, sourcer hovedparten af sit tøj fra Bangladesh. Så ud over de hævede toldsatser, som Trump har påført importvirksomheder, kan selskabet imødese kraftigt stigende omkostninger til hjemskaffelse af produkterne.

Vi har omvendt købt en række selskaber inden for energisektoren i form af både upstream producenter (olie og gas), intermediares (rafinaderier) og leverandører af transport og infrastruktur. Fremfor at investere i kun et par olie- eller gasselskaber har vi prioriteret at få en lidt bredere eksponering af selskaber, som har begrænset afhængighed af Mellemøsten til at producere og distribuere deres produkter.

Det er ikke forventningen, at disse selskaber er en del af porteføljen på langt sigt. Vi anser ikke nødvendigvis forretningsmodellerne for at være helt ligeså langtidsholdbare, som vi normalt stiller krav om. De skal tværtimod ses som en beskyttelse af vores investorerers kapital i en tid, hvor aktiemarkedet indtil videre slet ikke lader sig påvirke af, at to måneder med et lukket Hormuz stræde vil medføre en længere periode med højere energipriser – uanset om der indgås en hurtig fredsaftale og en øjeblikkelig åbning af Hormuz-strædet. En fredsaftale vil forventeligt få olieprisen til at falde skarpt, men energipriserne kan forventes at forblive høje eller ovenikøbet stige igen, da der vil gå flere måneder og endda kvartaler før produktion, distribution og lagre igen er normaliserede, hvorefter konsekvenserne for alvor kan mærkes af forbrugerne og ses i selskabernes kommende kvartalsregnskaber.

Vi kan dog også få øje på en særdeles positiv konsekvens af, at Trump administrationen denne gang tilsyneladende er kommet ud, hvor den ikke kan bunde. Der kan næsten kun blive sat yderligere fart på den grønne omstilling i Europa, så både vi og resten af verden hurtigere bliver uafhængige af fossile brændstoffer.

Med venlig hilsen

Great Dane Fund Advisors A/S

Rådgiver for Investeringsforeningen Great Dane

Yderligere nøgletal for Great Dane Global Value Akkumulerende

Læs mere om Great Dane Global Value Akk.

Læs mere om alle Great Dane fonde