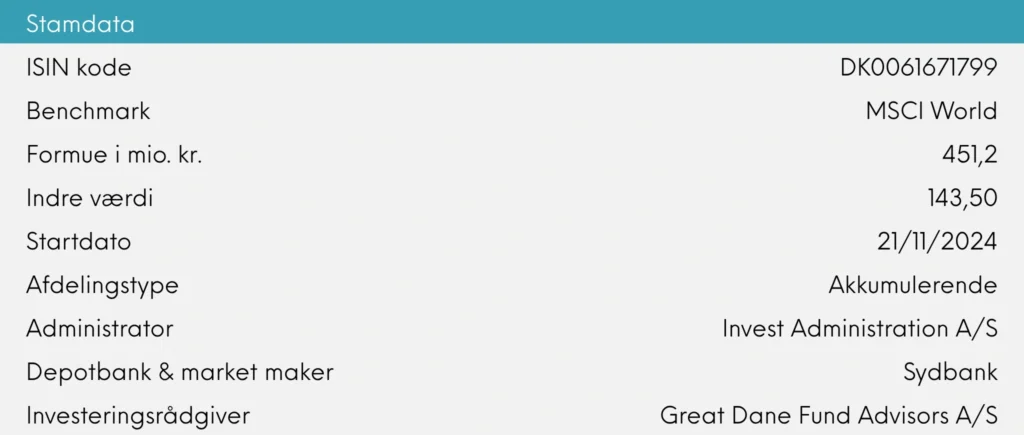

Ring: 61 40 41 41 Skriv: info@greatdanefund.com

Global Value Akkumulerende månedsrapport for juni 2026

Hent månedsrapporten i det ‘traditionelle’ format: Great Dane Global Value Akkumulerende månedsrapport for juni 2026 (PDF).

Fred i Mellemøsten og pause til IT-aktierne

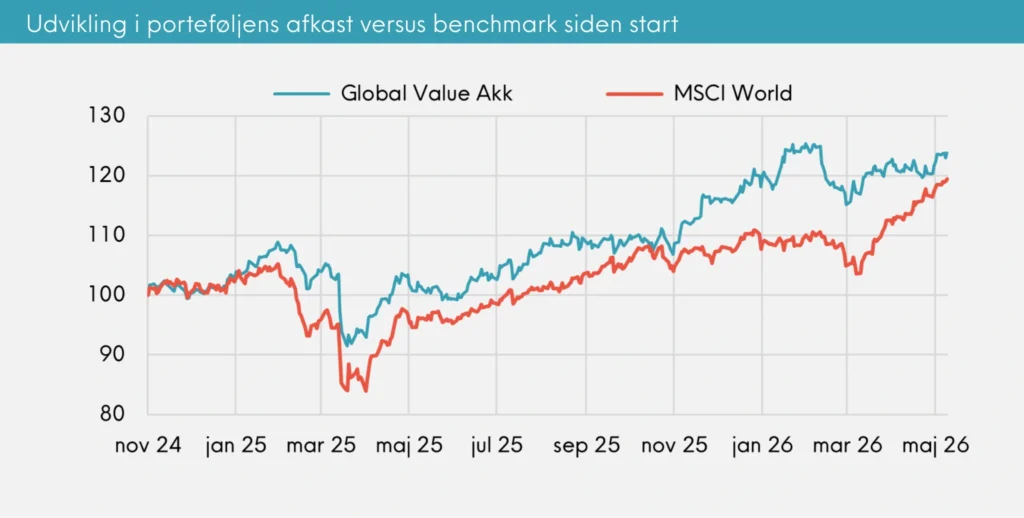

Porteføljen gav et afkast på 1,06% i juni, hvilket var lidt lavere end benchmark, der steg 1,35%.

Dermed blev juni tredje måned i træk, hvor Great Dane Global Value Akkumulerendes fokus på billige valueaktier havde svært ved at følge med verdensindekset. År til dato er porteføljen dog fortsat oppe med 8,35%, mens benchmark er steget 12,78%. Over det seneste år er porteføljen fortsat marginalt efter benchmark med et afkast på 24,15% mod 24,81%.

Aktiemarkedet stadig i rekord, selvom energikrisen ikke kan afblæses

Juni blev på mange måder en gentagelse af april og maj. Aktiemarkedet satte på ny flere rekorder, selvom den igangværende energikrise og konflikten i Mellemøsten fortsat langt fra er løst. Det er stadig vores vurdering, at markedet undervurderer de potentielle konsekvenser af højere energipriser, pres på forsyningskæderne og risikoen for, at inflation og renter igen kan bevæge sig i den forkerte retning.

Finans var bedste sektor i juni

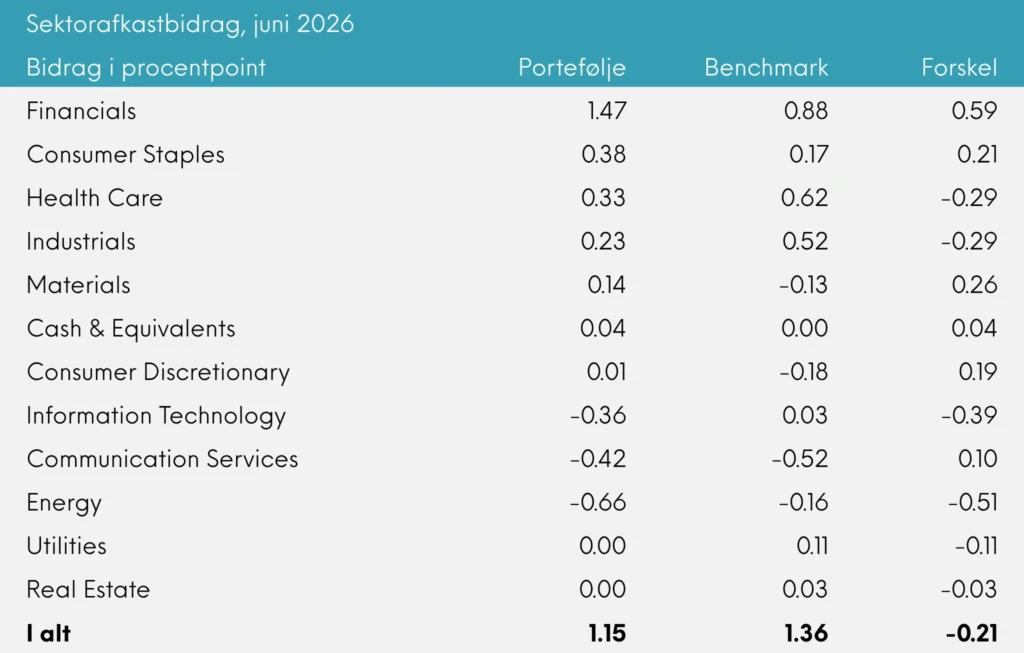

Modsat april og maj var det dog ikke IT-sektoren, der trak benchmark markant foran porteføljen. IT bidrog faktisk nega-tivt til porteføljens afkast i juni, mens benchmark kun havde et beskedent positivt bidrag fra sektoren. Det største positive bidrag i porteføljen kom i stedet fra finanssektoren, hvor BNP Paribas, Power Corporation of Canada og NN Group alle bidrog positivt. Samlet bidrog Financials med 1,47 procent-point til porteføljens afkast mod 0,88 procentpoint i benchmark.

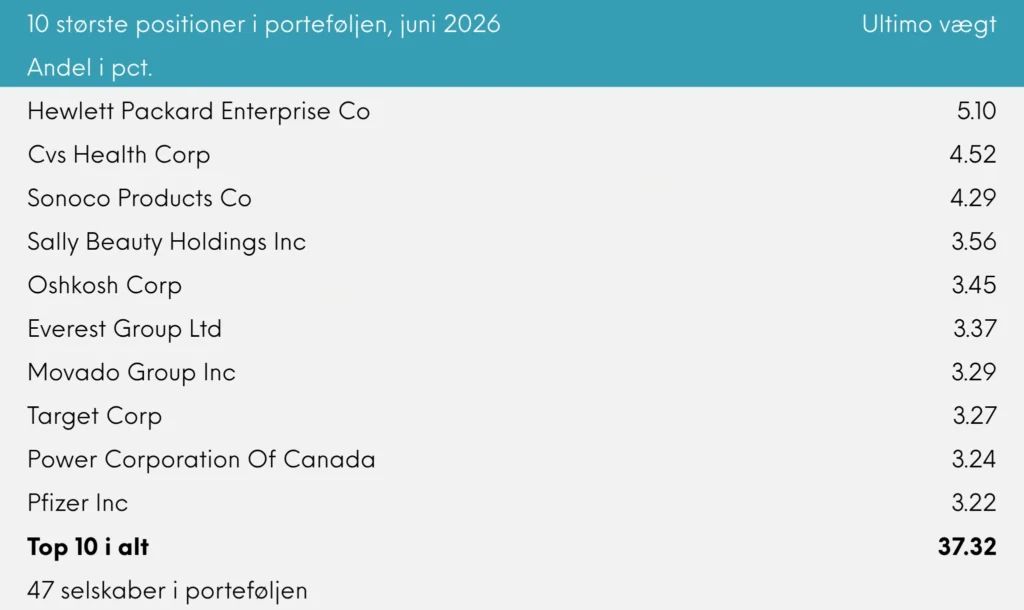

Blandt månedens største positive bidragere var Sonoco, CVS Health og Oshkosh. Sonoco steg med 18,17%, CVS Health med 16,08%, mens Oshkosh steg med 20,53%. Det er værd at bemærke, at månedens højdespringere i højere grad var klassiske valuecases end AI-relaterede selskaber. Det er positivt efter en periode, hvor afkastet i markedet i meget høj grad har været koncentreret omkring teknologi og kunstig intelligens.

Sonoco har gennem de seneste år arbejdet med at styrke sin kerneforretning gennem opkøb og frasalg af mindre attraktive forretningsområder. Det er en type selskab, hvor resultaterne ikke nødvendigvis viser sig fra kvartal til kvartal, men hvor en mere fokuseret forretning over tid kan skabe betydelig værdi for aktionærerne. CVS Health havde også en stærk måned efter en længere periode, hvor aktien har været presset af bekymringer om indtjeningen i sundhedsforsikringsdelen og lavere marginer i detailforretningen. Aktien er fortsat lavt prisfastsat, hvis ledelsen lykkes med at stabilisere indtjeningen.

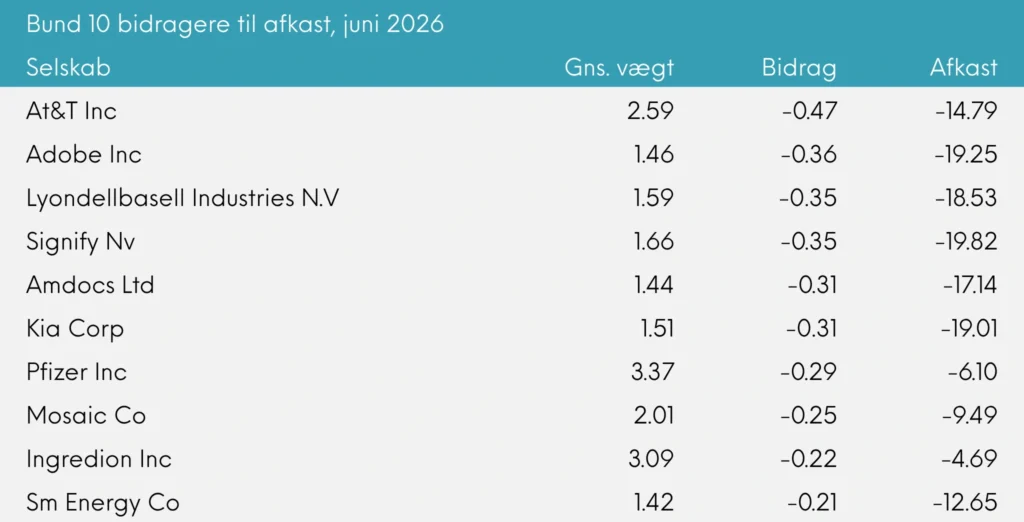

I bunden af afkasttabellen lå AT&T, Adobe, LyondellBasell, Signify og Amdocs. AT&T faldt 14,79%, mens Adobe og Amdocs faldt henholdsvis 19,25% og 17,14%. De to sidstnævnte er nye softwarepositioner i porteføljen, som vi købte i maj efter store kursfald i softwaresektoren. Timingen har indtil videre ikke været heldig, men investeringscasen er ikke ændret væsentligt. Frygten i markedet er fortsat, at AI vil presse forretningsmodellerne i softwaresektoren, men vi vurderer stadig, at både Adobe og Amdocs har stærke markedspositioner og en indtjeningsevne, som ikke bør blive ødelagt af AI.

LyondellBasell havde en svag måned efter en meget stærk udvikling tidligere på året. Aktien er tæt knyttet til udviklingen i energi- og råvaremarkederne, og det er derfor ikke overraskende, at kursen kan svinge markant fra måned til måned. Vi vurderer dog fortsat, at selskabets nordamerikanske produktionsbase giver en strukturel fordel i et miljø, hvor europæiske og asiatiske konkurrenter i højere grad er udfordret af dyrere energi og mere usikre forsyningskæder.

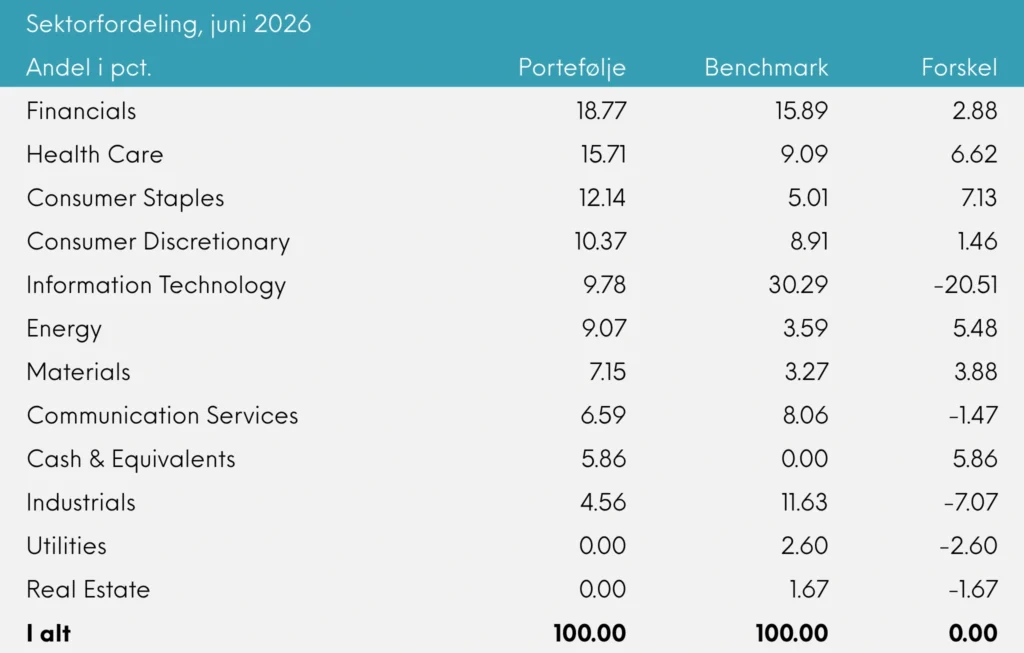

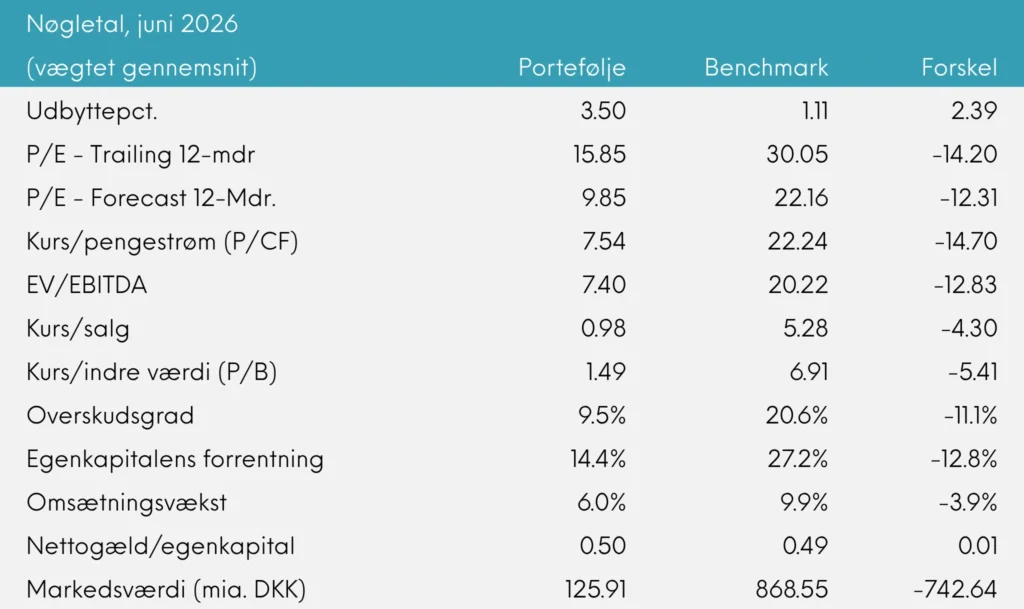

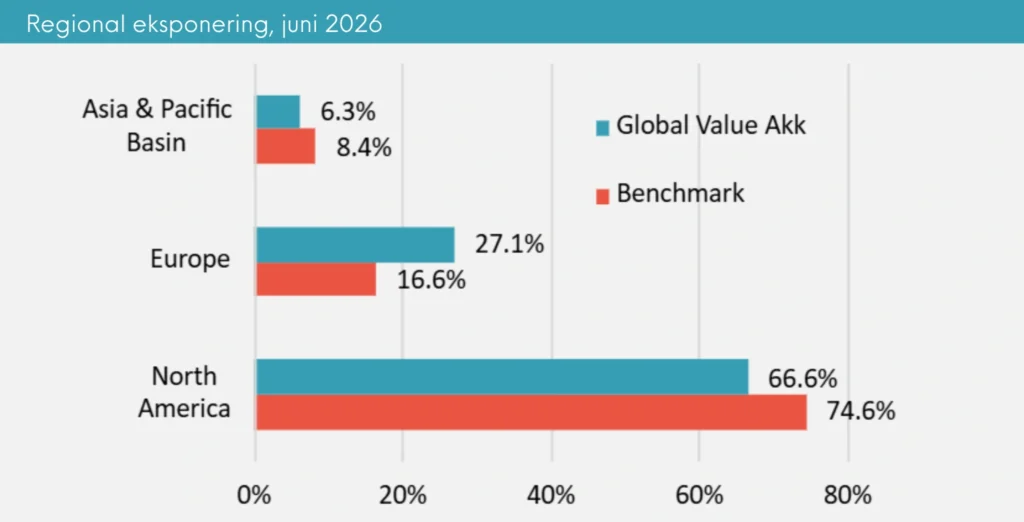

Porteføljen har fortsat en markant anderledes sammensætning end benchmark. IT udgør kun 9,78% af porteføljen mod 30,29% i benchmark, mens porteføljen til gengæld har en væsentligt højere eksponering mod Health Care, Consumer Staples og Energy. Samtidig handler porteføljen fortsat til en væsentlig lavere prisfastsættelse end markedet. Den forventede P/E er 9,85 mod 22,16 for benchmark og kurs/indre værdi er 1,49 mod 6,91.

Vi er naturligvis ikke tilfredse med, at porteføljen er kommet bagud de seneste tre måneder. Men vi er heller ikke overraskede over, at en valueportefølje kan have svært ved at følge med i perioder, hvor markedets afkast i høj grad drives af rekordhøj prisfastsættelse i få store vækst- og teknologisel-skaber.

Porteføljen er fortsat sammensat af selskaber, som efter vores vurdering handles væsentligt billigere end deres langsigtede indtjeningsevne tilsiger. Det er ikke nødvendigvis det, markedet belønner på kort sigt, men det er fortsat det, vi mener giver det bedste udgangspunkt for et attraktivt langsigtet afkast.

Great Dane Fund Advisors A/S

Rådgiver for Investeringsforeningen Great Dane

Hvis du har spørgsmål, er du altid velkommen til at kontakte investeringsteamet direkte via emailadressen value@greatdanefund.com eller på tlf. +45 61 40 41 41.

Øvrige grafikker

Læs mere om Great Dane Global Value Akk.

Læs mere om alle Great Dane fonde