Ring: 61 40 41 41 Skriv: info@greatdanefund.com

Tre fejl i klassisk indeksinvestering

Dokumenteret fordel: Derfor kan du slå indekset

Indeksinvestering er teoretisk en stærk strategi. Men i praksis opstår der systematiske skævheder, som giver mulighed for at opnå et højere risikojusteret afkast end ved blot at følge markedet passivt.

Her er tre veldokumenterede forhold, der skaber mulighed for højere afkast end ved passiv markedsværdivægtet indeksinvestering. Lang historik bekræfter dette! Indeksinvestering er rigtig godt, men der er ikke nogen grund til ikke at kombinere det, så man også udnytter de fejl, der er ved indeksinvestering. Læs mere om hvorfor indeksinvestering, måske ikke er så optimalt som du tror.

Hos Great Dane INDEX+ udnytter vi disse markedsfejl ved at justere indeksvægtene intelligent – uden at opgive fordelene ved passiv investering.

En introduktion til klassisk indeksinvestering og dens fordele

Tre dokumenterede fejl i markedsvægtede indeks – og hvorfor de koster afkast

Eksempler på, hvordan hedgefonde udnytter indeksændringer

Indsigt i hvorfor markedsvægtning systematisk overvægter dyre aktier

Hvorfor risiko helt overses i klassiske indeks

En præsentation af Great Dane INDEX+

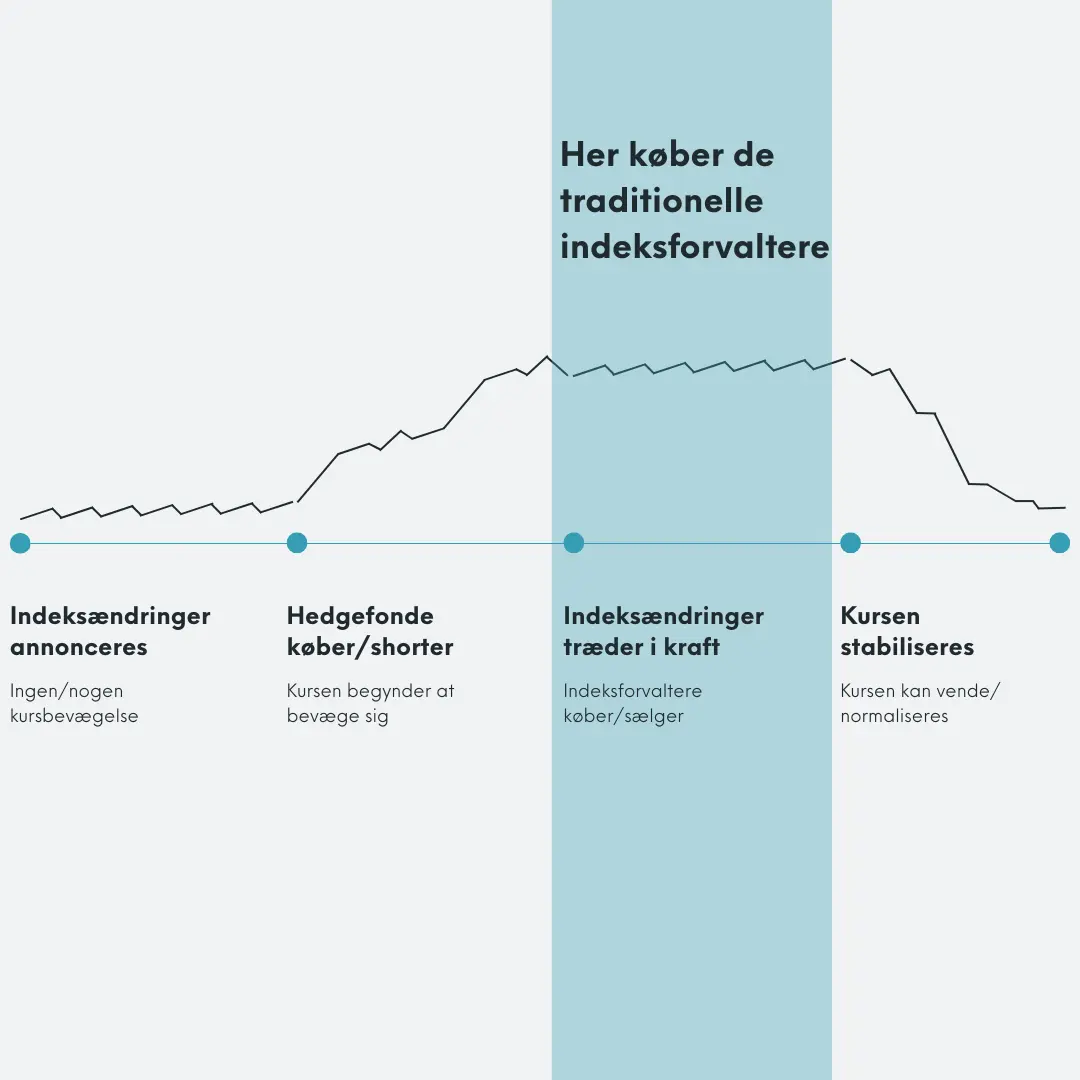

1. Aktier ryger løbende ind og ud af indeks

Dette er et visuelt eksempel og indeholder ikke reelle data

Cirka 14 dage før aktier ryger ind eller ud af et indeks, bliver ændringerne offentliggjort – som indeksinvestor svarer det til at vise alle dine kort på forhånd. Modstanderen kan nu optimere sin egen hånd. Hedgefonde reagerer systematisk ved at købe aktier, der skal inkluderes i indeks, og shorte dem, der skal ekskluderes – ofte med næsten sikre gevinster.

På dagen, hvor aktierne rent faktisk bliver inkluderet og ekskluderet i indeks, skal du (din indeksforvalter) sælge de aktier, der fjernes, og købe dem, der optages i indekset. Vil man opretholde en lav afvigelse til sit benchmark, så er man reelt nødt til at gøre dette.

Indeksforvalteren ved godt, at handlerne ikke er optimale – men er forpligtet til at følge indekset og tager ikke ansvar for konsekvensen. Det er vigtigt at forstå, at det er selve indekset, der genererer det lavere afkast – og at forvalteren blot kopierer det. Dette er et veldokumenteret eksempel på, at klassisk indeksinvestering har indbyggede svagheder – og at afkasttab kan undgås med en smartere tilgang.

2. Strukturel fejl i markedsværdivægtede indeks

Markedet er effektivt på lang sigt – men på kort sigt er der hyppige og systematiske fejlprissætninger. Det betyder, at mange aktier til enhver tid kan være fejlvurderet, selvom de over tid tenderer mod deres reelle værdi. Derfor kan markedet fremstå effektivt, selv når det ikke er det. De fleste investorer anerkender denne inefficiens – men konsekvenserne overses ofte:

Aktier, der er overvurderede, får automatisk større vægt i markedsværdivægtede indeks. Undervurderede aktier bliver tilsvarende underrepræsenteret.

Hvis fejlprisning ikke systematisk hænger sammen med virksomhedsstørrelse, kan det dokumenteres, at man historisk har kunnet forbedre afkastet. En enkel måde at udnytte denne inefficiens på er at kombinere en klassisk markedsvægtet strategi med en ligevægtet komponent, hvor alle aktier vægter ens.

Overvurderede aktier vægter tungere

Fejlprissatte aktier kan få uforholdsmæssig stor vægt i indeks.

Kombinér to strategier

Ligevægtning udnytter markedets inefficiens.

Undervurderede aktier bliver overset

Lav vægt giver lavere eksponering i traditionelle indeks.

Leg med dynamikken i markedsvægtning

Markedsvægtning kan være lidt abstrakt, når priser afviger fra “sand værdi”. Derfor har vi lavet en lille simulator, hvor du selv kan skrue på over-/undervurdering og se, hvordan overvurderede aktier automatisk får større vægt i et markedsværdivægtet indeks.

3. Risiko bør ikke ignoreres i vægtningen

Professionelle investorer bruger historiske risikomodeller, fordi de virker. Aktiers tidligere adfærd giver information om deres fremtidige risikoprofil – og risiko er ofte mere stabil og forudsigelig end afkast.

Hvis du har valgt indeksinvestering, fordi du mener, at det er svært at forudsige en akties afkast, har du en pointe – men det betyder ikke, at du bør ignorere risiko. Det gør markedsværdivægtede indeks nemlig: de tildeler vægt udelukkende baseret på markedsværdi – uanset aktiens risikoprofil.

Men vægtningen mellem fx de 1.400 aktier i MSCI World er blot én tilfældig kombination ud af uendeligt mange mulige. Ved at tage hensyn til risiko og justere vægtene en smule, kan man konstruere porteføljer med bedre risikojusterede egenskaber – ofte med samme forventede afkast, men lavere samlet risiko.

Jacob Loiborg

Porteføljemanager

Jacob Loiborg har været porteføljemanager hos Great Dane Invest siden 2021, og han har ansvaret for Great Dane INDEX+. Jacob har arbejdet hos nogle af branchens største virksomheder, herunder 7 år hos PFA Pension som Account and Riskmanager, derefter 13 år hos Sparinvest som Chief Portfolio Manager, hvor han var ansvarlig for de populære Sparindex afdelinger. Jacob har en kandidatgrad i erhvervsøkonomi og matematik fra Copenhagen Business School.

“Indeksinvestering er et fantastisk fundament, men det er ikke fejlfrit. Vores mission med INDEX+ er at give danskerne en løsning, der tager højde for risiko og markedets ineffektiviteter.

Tænk på det som at køre efter Google Maps i stedet for et gammelt landkort. Landkortet viser vejen, men det ved ikke, hvor der er kø af overvurderede aktier. Eller vejarbejde, når hedgefonde udnytter kommende indeksændringer. Vi gør det lidt smartere, og det virker.“

Jacob Loiborg, porteføljemanager for INDEX+

INDEX+ fremhæves internationalt som moderne alternativ til passive fonde

Det anerkendte finansmedie Citywire har ultimo juli 2025 udgivet en artikel om, hvordan investorer i stigende grad vender sig mod såkaldte “enhanced index”-strategier – heriblandt Great Dane Invests INDEX+.

Baggrunden er enkel: Det er svært at slå markedet – men det betyder ikke, at man ikke kan forbedre det. Med en systematisk og omkostningseffektiv strategi, der kombinerer bred markedsdækning med fokus på værdi og ligevægt, kan man skabe merafkast uden at tage unødvendig risiko.

INDEX+ har siden lanceringen i 2021 slået MSCI World i et koncentreret marked, og Citywire fremhæver netop strategier som vores for deres potentiale i en ny investeringsvirkelighed.

Mere fra Great Dane Invest

Hos Great Dane Invest arbejder vi for at gøre investering mere gennemsigtig, tilgængelig og effektiv for alle – uanset om du er erfaren investor eller først lige er begyndt at interessere dig for dine opsparingsmuligheder.

Vil du lære mere om strategien bag?

Læs vores komplette guide til Indeksinvestering

Relaterede artikler:

Hvis du vil blive klogere på, hvordan du investerer med omtanke, hvordan vores fonde er sammensat, og hvad der adskiller os fra traditionelle banker og kapitalforvaltere, så har vi meget mere indhold, du kan dykke ned i.