Ring: 61 40 41 41 Skriv: info@greatdanefund.com

Er der en AI boble?

Hvordan beskytter du din opsparing mod et crash i de store amerikanske teknologivirksomheder?

”Er der en AI boble?”

Ingen ved det, før det er for sent. Disse aktier har leveret et fantastisk afkast, men kan de blive ved? Og hvis de begynder at få problemer, så skal du måske allerede nu overveje andre dele af aktiemarkedet. Aktiemarkedet er stort, og der er masser af spændende aktier, som ikke ser lige så dyre ud som AI-aktierne.

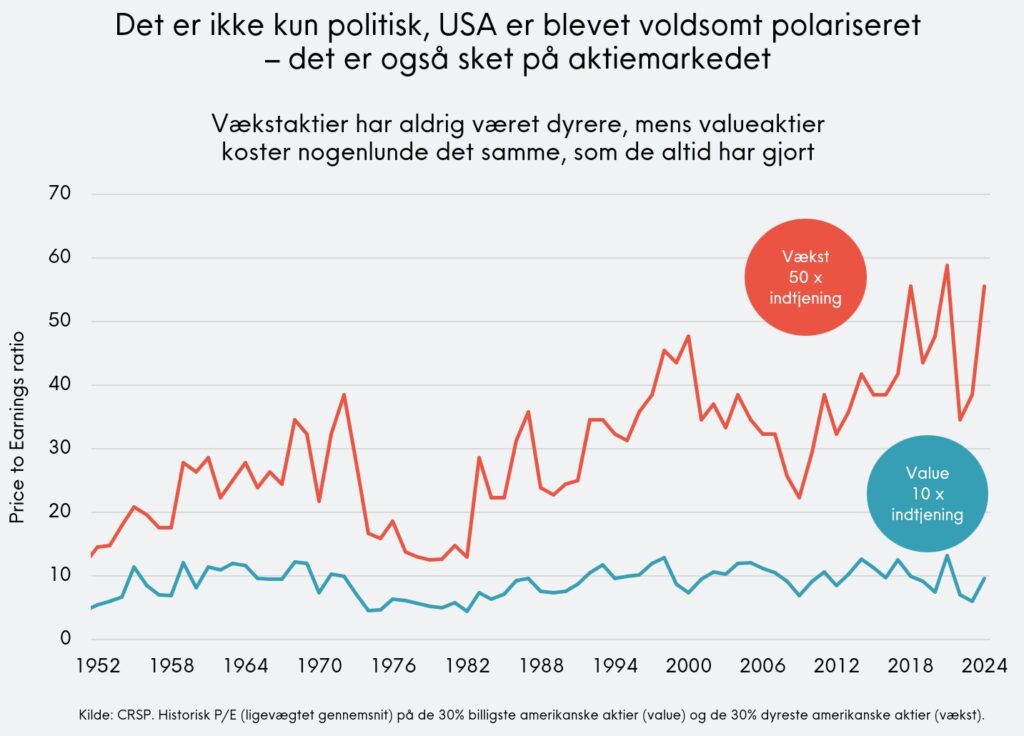

En nyhed om, at den ene teknologivirksomhed har købt en andel af – eller lagt en stor ordre hos – en anden, er gået hen og blevet hverdag. Kurserne bliver rask væk sendt op med 20-40% på bare en enkelt handelsdag, selvom selskaberne i forvejen er skyhøjt prissat og blandt verdens mest værdifulde. Det er vel at mærke uden at disse selskaber – indtil videre – har dokumenteret et særlig stort indtjeningspotentiale på produkter indenfor AI / kunstig intelligens, som tværtimod koster voldsomt store milliardinvesteringer.

Hvis du også er blevet bekymret over denne udvikling, så kan det være en god idé at supplére din portefølje med valueaktier. Med denne investeringsstrategi er der ikke en eneste aktie i porteføljen, hvor prissætningen alene er båret af optimistiske forventninger til fremtiden og kunstig intelligens.

Great Dane Global Value giver dig

- 30-50 nøje udvalgte valueaktier med lav prissætning, stærke balancer og langtidsholdbare forretningsmodeller

- Aktiv forvaltning til en løbende omkostning på kun 0,75% - halv pris af konklurrenterne i den danske branche

- Stordriftsfordele: Ved stigende formue vil omkostningsprocenten falde yderligere. Målet er 0,50% eller lavere

- Årligt udbytte i niveauet 5%, så du modtager dit afkast løbende

- Beskyttelse mod rentestigninger. Great Dane Global Value blev nr. 1 af samtlige over 800 fonde i 2021, hvor renten steg efter COVID19

- Erfaring: Stærkt investeringsteam, som har haft ansvar for milliardformuer hos flere af landets største forvaltere

- Ægte investeringsforening: Åben for alle - små private og store professionelle som pensionskasser og family offices kan være med

- Fleksibilitet: Velegnet til børneopsparing, aktiesparekonto, frie midler, pension og selskaber

- Tilgængelighed: Kan handles nemt i din nuværende bank eller investeringsplatform som f.eks. Saxo uden minimumsinvestering.

- En introduktion til valueinvestering og dens oprindelse

- Hvorfor det er et godt tidspunkt at købe valueaktier på nu

- Indsigt i hvorfor valueaktier ofte overpræsterer på lang sigt

- Praktiske tips til at identificere valueaktier

- En sammenligning af valueaktier vs. vækstaktier

- Præsentation af Great Dane Global Value som en ægte valueinvesteringsmulighed

Forventningsmaskinen – hvad fortæller P/E om dine forventninger?

Træk i skyderen for at vælge en P/E. Vi oversætter tallet til: hvor meget indtjeningen nogenlunde skal vokse om året de næste 10 år, hvis du vil have et årligt afkast på ca. 8 %.

Du kan tænke P/E som: hvor mange kroner du betaler for 1 krones indtjening i dag.

for ca. 8 % årligt afkast over 10 år

Aktien giver et afkast på ca. 5 %, målt som indtjening/kurs.

Normal risiko.

Risikoen for en AI-boble er stor

Man kan overveje at søge ly i valueaktier

Thomas Bastrup

Direktør & Porteføljemanager

Thomas Bastrup er direktør og porteføljemanager hos Great Dane Fund Advisors. Thomas var med til at stifte Great Dane Invest i 2014 og har siden starten haft ansvaret for Great Dane Global Value. Thomas har tidligere arbejdet for bl.a. Gundersen Family Office, Halberg A/S og Sparinvest. Thomas har en kandidatgrad i økonomi fra Københavns Universitet og en MBA fra Stanford University's Graduate School of Business.

“Valueinvestering har givet merafkast i 100 år. Strategien var midlertidigt udfordret i årene efter finanskrisen, mens renten var i nul. Men nu er den vendt stærkt tilbage. AI-hysteriet og den voldsomme formuevækst i passive fonde og ETF har skabt en boble i large cap growth aktier. I det lys har valueaktier faktisk aldrig set bedre ud relativt til resten af markedet”

Thomas Bastrup, stifter af Great Dane og porteføljemanager

Ønsker du en investeringsstrategi, som er langsigtet, gennemprøvet og systematisk?

En strategi, som giver merafkast over tid - og som fremstår usædvanlig attraktiv lige nu, hvor vækstaktiernes prissætning er stukket helt af, og AI-boblen truer med at briste?

De amerikanske teknologiselskaber er nået op i et prisleje, hvor det er meget vanskeligt at se en sammenhæng med den indtjening, de kan dokumentere at få ud af deres kolosale AI-investeringer. Hver uge byder efterhånden på en nyhed om, at der er lagt endnu en gigantisk ordre eller indgået endnu årelangt samarbejde eller aftale om krydsejerskab mellem de store techvirksomheder. Det får en ende.

Er dine portefølje klar, hvis AI-hypen ender med en gentagelse af dot.com crashet?

Hvad er value investering?

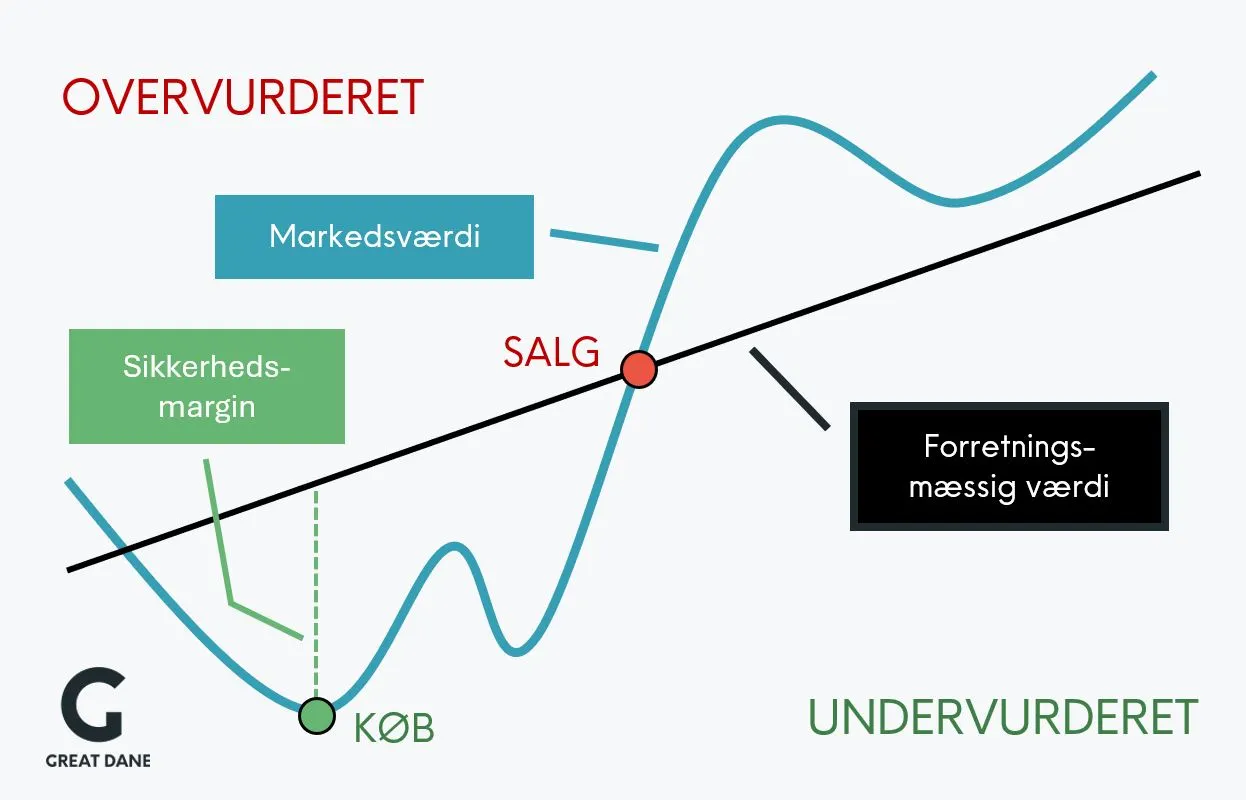

Valueinvestering går ud på at købe aktier i selskaber, når deres markedsværdi – den pris du betaler for aktierne på børsen – er blevet for lav relativt til virksomhedens fundamentale værdi, d.v.s. den værdi selskabets aktiver er værd, når man med udgangspunkt i en grundig regnskabsmæssig og kommerciel analyse klarlægger virksomhedens evne til at tjene penge.

Populært sagt kan man sige, at man køber en hundredekroneseddel for en halvtredser.

Når man investerer efter valueprincipperne, køber man med andre ord aktier i langtidsholdbare virksomheder, hvor prisen på egenkapitalen, indtjeningen og pengestrømmen er lav relativt til gennemsnittet i markedet.

Herudover er det et vigtigt element for valueinvestorer, at virksomheden og dens forretningsmodel er langtidsholdbar. At virksomheden er herre i eget hus og ikke har for meget gæld. At der ikke er risiko for, at virksomhedens produkter uden videre går af mode og bliver forældede eller værdiløse.

Valuestrategien kræver desuden, at man er en langsigtet – og til tider også en meget tålmodig – investor, da det nogle gang vil tage flere år, før aktiernes fundamentale værdi afspejles af markedsværdien. Derfor karakteriseres valueinvestering ofte som s¨åkaldt buy-and-hold investering.

Hvorfor bør valueaktier indgå i din opsparing?

Det akademiske og empiriske fundament for valueinvestering er usædvanligt stærkt. I 100 år har valueaktier givet et signifikant højere afkast end deres modsætning, vækstaktier. Det er kun under de rekordlave renter siden finanskrisen, at vækstaktierne har haft en stor fordel. Den er væk nu.

Den amerikanske økonom og professor Benjamin Graham (1894-1976) stod fader til investeringsdisciplinen allerede i mellemkrigstiden, hvor han udgav sit grundlæggende værk Securities Analysis (1932) og senere den måske endnu mere kendte bog The Intelligent Investor (1949). Lidt paradoksalt er der mange, som fejlagtigt tror, at Warren Buffet har opfundet valuestrategien. Det er ikke tilfældet. Faktisk blev Graham derimod mentor for Buffet, da Buffet fulgte hans lektioner på Columbia University i New York. Buffet var faktisk – har vi læst – TA for Benjamin Graham. Teacher’s Assistant.

I nyere tid er valueaktier og deres afkast især blevet dokumenteret af de to kendte økonomer Eugene Fama og Kenneth French, som har forsket på området gennem årtier.

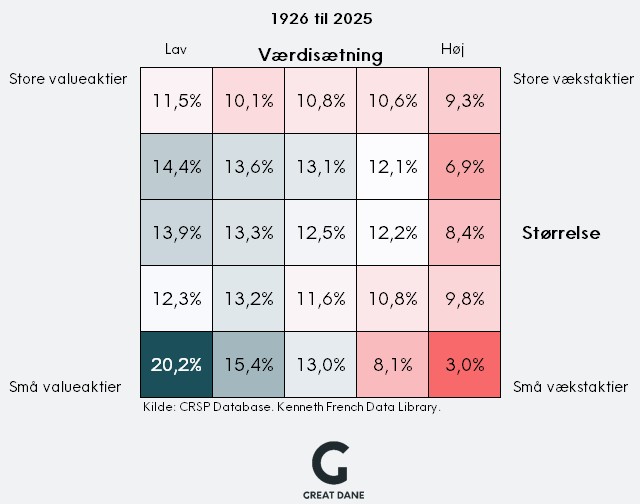

I grafikken til til venstre kan du se, hvor meget det betyder for dit langsigtede afkast, om du investerer i vækst- eller valueaktier. Det er desuden mindst lige så vigtigt, om du investerer i små eller store selskaber. Små virksomheder giver et væsentligt højere afkast over tid end store virksomheder. Eksemplet her er fra det amerikanske aktiemarked, som er verdens klart største, hvor vi har valide data for næsten 100 år.

Konklusionen er klar. Hvis man er langsigtet investor og vil øge sandsynligheden for et godt afkast, skal man købe small cap value.

”Vores gennemgang af danske valueforvaltere afslørede, at Great Dane klart var den investeringsforening, som var mest tro mod value filosofien og gav den mest rendyrkede value eksponering”

Investeringschef hos større dansk investeringsrådgiver.

Hvorfor Great Dane Global Value?

Fordi det er ægte value – uden slinger i valsen! Med de lave renter fra finanskrisen og frem til 2021 har mange valueforvaltere kastet håndklædet i ringen. De har måske fået kritik af deres investorer, bestyrelser, ejere eller af medierne, og så er de kommet til at ryste på hånden.

På den hjemlige danske scene har vi flere kendte eksempler på i øvrigt anerkendte kapitalforvaltere, som kalder deres produkter for value, selvom nogle af porteføljens største positioner udgøres af store, dyre, amerikanske teknologiaktier.

De har måske fået kritik af deres investorer, bestyrelser, ejere eller af medierne, og så er de kommet til at ryste på hånden. Det kaldes ‘style drift’ på fagsprog. På nudansk kan vi kalde det falsk varedeklaration.

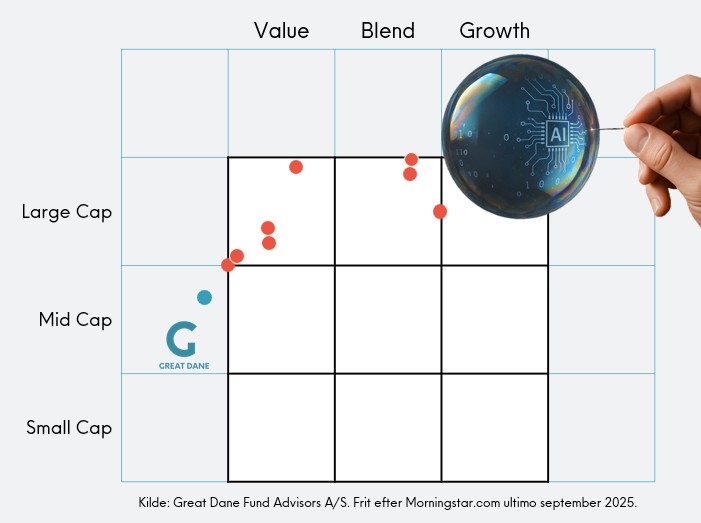

Det kommer aldrig til at ske hos Great Dane. I vores fonde får du altid ægte value – uanset hvilken vej, vinden blæser. Det kan bedst dokumenteres ved at vise Great Dane Global Value og de andre danske valueforvaltere i den såkaldte styleboks, som vi viste på historiske data ovenfor. Value og Small Cap (små aktier) giver det højeste afkast på langt sigt.

Med Great Dane Global Value kommer du længst muligt væk fra eksponeringen i de store, dyre, amerikanske AI-aktier.

Du kan følge med selv i hvor alle investeringsforeninger og ETF’ere placerer sig i styleboksen ved at klikke ind på Morningstar.

Bedst på alle value parametre

Nedenfor har vi sammenlignet nøgletal for 10 danske aktieporteføljer, der markedsføres som value, herunder Great Dane Global Value. Det er de samme 10 value konkurrenter, som figurerer i styleboksen ovenfor. Great Dane har den billigste value portefølje på samtlige klassiske value parametre. Med undtagelse af nogle ganske få, er indtjening, egenkapital og pengestrømme endda markant billigere.

Beskatning af vores value fonde

- Global Value er dansk og udbyttebetalende. Det betyder, at både udbytter og kursgevinster beskattes i aktieindkomsten.

- Kursgevinster beskattes efter realisationsprincippet, og det betyder, at de beskattes ved salg og ikke hvert år, som f.eks. ETF’er.

- Global Value Udb. egner sig godt til investering af frie midler via aktiesparekonto, børneopsparing, pension og selskabsmidler. Eneste skattemiljø, som den ikke egner sig til, er VSO.

- Ved opsparing for frie midler vil det oftest være en fordel at investere i Global Value Udb. frem for en ETF. Du betaler derved mindre i skat i starten af investeringsperioden, og derved opnår du en højere renters rente effekt.

- Global Value akk. er dansk og akkumulerende. Det betyder, at afdelingen ikke betaler udbytte.

- Kursgevinster beskattes efter lagerprincippet, og det betyder, at de beskattes ved hvert år, som f.eks. ETF’er.

- Global Value Akk. egner sig især til selskabsmidler, pension, aktiesparekonto, børneopsparing og virksomhedsskatteordningen (VSO). Afdelingen kan også sagtens købes for frie midler, men man skal være opmærksom på den årlige beskatning af kursgevinster, uanset om man har solgt beviserne.

- Global Value Akk. er tilmeldt Skats positivliste, hvilket vil sige at afkastet beskattes som aktieindkomst og ikke kapitalindkomst.

Det er altid individuelt, hvordan skat påvirker ens afkast, og du er velkommen til at ringe til os på tlf. 61 40 41 41, hvis du har konkrete spørgsmål. Alternativt kan du kigge på vores skema, som kan bruges som en “skatteguide”.

Derfor er valueaktier og Great Dane interessant for dig

Great Dane er ægte value, og valueaktier bør få en plads i enhver veldiversificeret investeringsportefølje. Det skal ikke nødvendigvis være 100%. Mindre kan også gøre det, og eksempelvis 10-20% kan være en udmærket startinvestering for at få strategien under huden. Men du kan principielt nøjes med at købe et enkelt investeringsbevis for cirka 140 kr. Investeringsforeningen Great Dane er tilgængelig for alle – store som små.

Great Dane har en stærk og gennemprøvet investeringsproces, et stærkt team og vi afviger ikke en tomme fra strategien. Omkostningerne er lave, og de vil blive lavere endnu, når formuen stiger.

Vi betaler ikke banker eller andre for at få deres kunder til at investere hos os. Derfor skal vi sælges på vores høje kvalitet og lave omkostninger, og det går heldigvis godt. Kom og vær med, så vi kan få formuen op og omkostningsprocenten endnu længere ned – til glæde for vores allesammens afkast.

Kort sagt: En investeringsforening som den oprindeligt var tænkt!

Danmarks billigste investeringsforening, INDEX+

Hvis du foretrækker en global fond med endnu større spredning, så kan du læse mere om Great Dane NDEX+, som følger MSCI World tæt og har over 800 aktier til en løbende omkostning på kun 0,05%.

Mere fra Great Dane Invest

Hos Great Dane Invest arbejder vi for at gøre investering mere gennemsigtig, tilgængelig og effektiv for alle – uanset om du er erfaren investor eller først lige er begyndt at interessere dig for dine opsparingsmuligheder.

Vil du lære mere om strategien bag?

Læs vores komplette guide til Valueinvestering